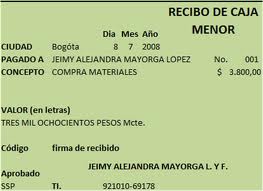

es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar como contraprestación.

Además, en la factura deben aparecer los datos del expedidor y del destinatario, el detalle de los productos y servicios suministrados, los precios unitarios, los precios totales, los descuentos y los impuestos.

La factura se considera como el justificante fiscal de la entrega de un producto o de la provisión de un servicio, que afecta al obligado tributario emisor (el vendedor) y al obligado tributario receptor (el comprador). La factura correctamente cumplimentada es el único justificante fiscal, que da al receptor el derecho de deducción del impuesto (IVA). Esto no se aplica en los documentos sustitutivos de factura, recibos o tickets.

En algunos países, la factura no tiene valor jurídico en un juicio a la hora de exigir el pago de una deuda. En la reclamación de cantidad del juicio monitorio la factura es el documento utilizado preferentemente como prueba de la deuda, aunque también se emplean otros como el albarán.

El original debe ser custodiado por el receptor de la factura. Habitualmente, el emisor de la factura conserva una copia o la matriz en la que se registra su emisión.

Las facturas pueden ser de tres tipos:

* Ordinarias: documentan la operación comercial.

* Rectificativas: documentan correcciones de una o más facturas anteriores, o bien devoluciones de productos, envases y embalajes o comisiones por volumen.

* Recapitulativas: documentan agrupaciones de facturas o albaranes de entrega de un período. Para que esta factura tenga validez fiscal se han de anular las anteriores.

EN GENERAL, LAS PARTES O CONTENIDOS DE UNA FACTURA SON:

1.La fecha de emisión de la factura

2.Numeración del documento, de manera correlativa

3.El giro o actividad del negocio que brinda el producto o servicio, RUT, DNI ó lo que aplique.

4.El detalle de los productos ó servicios brindados, con los precios unitarios y monto total de la transacción.

5.El detalle de vida ó impuestos asociados a la transacción.