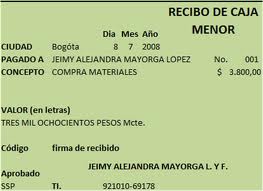

El recibo de caja menor es un soporte de los gastos pagados en efectivo, por cuantías minimas que no requieren el giro de un cheque. Para ello se establece un fondo denominado caja menor que puede ser de $100.000 ó $200.000 ó $500.000, de acuerdo con las necesidades de la empresa.

Al contabilizar la constitución del fondo fijo de caja menor se débita cajas (Cajas menores) y se acrédita Bancos.

No hay comentarios:

Publicar un comentario